Comprendre et intégrer la CSRD

Un nouvel horizon

La directive sur les rapports de développement durable des entreprises (CSRD) a été créée dans le cadre du Green Deal 2020 afin de :

- Réviser et remplacer la directive sur les rapports non financiers (NFRD)

- Fournir une infrastructure juridique pour soutenir la promotion des bonnes pratiques dans le domaine de l’ESG

- Spécifier les exigences en matière de rapports de développement durable pour les entreprises qui opèrent dans l’UE.

La CSRD a une portée bien plus large que la NFRD. Alors que la NFRD s’appliquait à environ 11 000 entreprises, la CSRD s’appliquera à environ 50 000 dans l’UE, dont 4 à 5 000 en France.

La CSRD est entrée en vigueur dans l’Union européenne le 5 janvier 2023.

Pour les grandes entreprises cotées, les nouvelles règles doivent être appliquées pour la première fois pour l’exercice 2024 et les rapports publiés avec les rapports de gestion en 2025.

La CSRD couvre à partir de 2026 les grandes entreprises et ETI non cotées opérant dans l’UE ( CA supérieur à 50m€ et nombre d’employés supérieur à 250).

Elle constitue également un guide utile pour les pratiques de gestion et les rapports durables pour toute entreprise opérant dans l’Union européenne, quelle que soit sa taille.

"Un guide utile pour les pratiques commerciales et les rapports durables pour toute entreprise opérant dans l’UE"

"Le reporting sur la durabilité repose sur l’idée que toutes les entreprises doivent apprendre à intégrer les enjeux de durabilité pour survivre et rester compétitives à long terme"

Quelle est la motivation derrière le CSRD et les ESRS ?

La principale raison pour laquelle l’Union européenne souhaite introduire la CSRD et les ESRS ( European Sustainability Reporting Standards) est de guider les entreprises vers la mise en œuvre de pratiques plus durables. Historiquement, les entreprises ont souvent accordé de la valeur uniquement au profit ou à d’autres préoccupations financières, car la comptabilité classique ne «capture» que ces indicateurs, donc on ne regarde qu’eux…

Cette approche étroite non seulement pousse les entreprises à se limiter à une réflexion à court terme non durable mais elle entraîne des risques potentiels pour la société et l’environnement en général, qu’il convenait d’encadrer.

Le reporting sur la durabilité repose sur l’idée que toutes les entreprises doivent comprendre les enjeux de durabilité pour rester compétitives à long terme. En effet, une approche durable devient rapidement une attente fondamentale des consommateurs, des fournisseurs, des investisseurs, des décideurs politiques et de la société.

Il existe actuellement plusieurs cadres de reporting sur la durabilité, mais il subsiste des différences significatives entre eux. Ces différences encourageaient non seulement certaines entreprises à se livrer à l’«écoblanchiment», où elles induisent les gens en erreur sur leurs activités, mais elles rendaient également difficile pour les investisseurs et autres parties prenantes d’évaluer avec précision la performance réelle des entreprises en matière de durabilité.

La CSRD et le cadre strict des ESRS, vont améliorer la qualité des rapports et faciliter l’obtention d’informations objectives et comparables sur la durabilité des entreprises.

On peut noter que l’UE a pris un leadership mondial dans ce domaine avec le concept de Double Matérialité, rapidement suivie dans cette voie par d’autres dont la Chine.

Pourquoi le CSRD et les ESRS sont-ils importants ?

La raison la plus évidente pour laquelle nous devrions nous soucier de la CSRD et des ESRS est que les entreprises doivent se conformer à la directive pour opérer dans l’UE.

Pourtant, l’ESG ne concerne pas uniquement les régulateurs :

les entreprises capables de mettre en place une stratégie ESG efficace sont plus attrayantes pour les consommateurs, les investisseurs, les fournisseurs et les meilleurs talents.

De nombreuses études ont également montré que les entreprises qui adoptent des pratiques de gestion durables connaissent un succès à long terme plus élevé.

De plus, les directives de l’UE étant conçues pour établir la

norme à l’échelle internationale, toute entreprise qui se conforme aux réglementations de l’UE est susceptible d’être parfaitement préparée à respecter les exigences de rapports de durabilité dans le monde entier.

Que se passe-t-il si votre entreprise, bien qu'assujettie, ne se conformait pas ?

Supposons qu’une entreprise ne respecte pas son obligation de reporting de durabilité prévue par la CSRD…

Dans ce cas, elle risque des sanctions administratives et trois peines possibles :

- une dénonciation publique,

- une injonction de changer de conduite,

- une sanction financière.

Chaque État de l’UE est responsable de fixer la sanction et de définir les limites des sanctions dans sa juridiction.

Pour la France, ces éléments sont integrés dans l’ordonnance de transposition du 6/12/2023.

Mais, en vrai, rien de cela n’arrivera avant plusieurs années ; les autorités vont laisser aux entreprises et à leurs auditeurs un peu de temps pour apprendre, s’adapter, se conformer.

En réalité, la sanction la plus forte viendra des parties prenantes : clients, investisseurs, financeurs, salariés.

En effet, une réputation négative ou un respect insuffisant des critères ESG peut avoir un impact négatif sur les ventes et la bonne volonté des acheteirs grands comptes comme des consommateurs, décourager les investisseurs et rendre plus difficile la recherche de partenaires.

Pourquoi la double matérialité est-elle si importante ?

L’analyse de double matérialité est le pivot de la CSRD.

Il s’agit d’une mauvaise traduction de l’anglais Double Materiality Assessment (DMA), qu’on devrait plutôt traduire par Analyse de Double Importance.

Il s’agit d’évaluer l’importance relative des différents impacts de l’entreprise sur son écosystème au sens large selon les critères ESG (Environnement, Social et Gouvernance) ET les impacts sur la valeur ou la résilience de l’entreprise du fait des impacts sur son activité de changements intervenants à l’extérieur d’elle-même.

La première partie a été familiarisée avec le bilan carbone, la mesure des émissions directes et indirectes de Gaz à effets de serre, ou le principe déjà bien connu même si mal appliqué de « pollueur payeur ».

La seconde partie est une analyse des risques encourus par l’entreprise, de leur impact financier (cout direct, ne pas pouvoir s’assurer, perdre des activités) si les conditions d’exercice de son activité sont amenées à changer plus ou moins brutalement à moyen ou log terme.

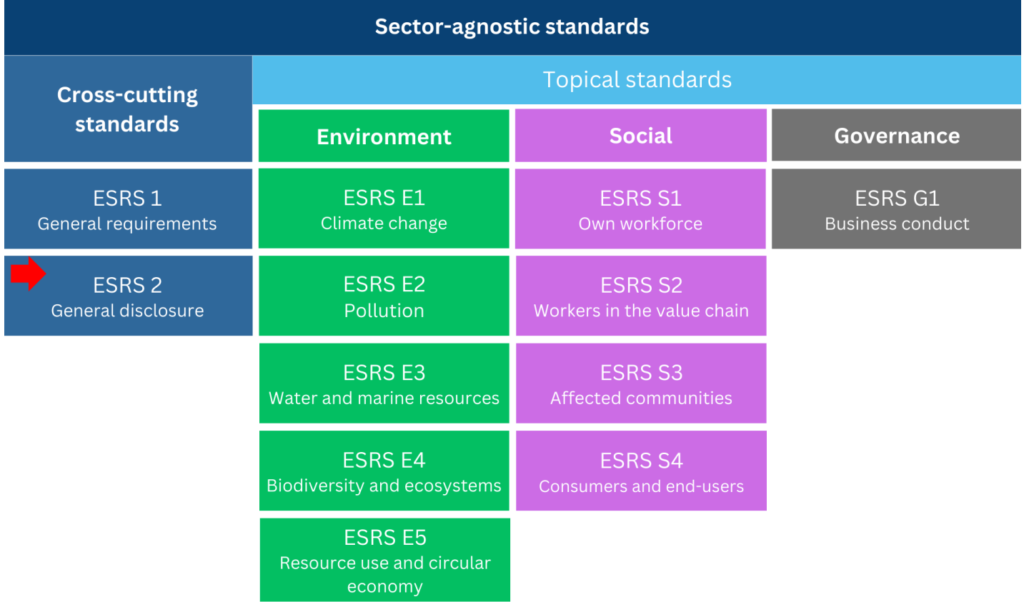

Ces thèmes sont décrits de manière très précise dans les ESRS (European Sustainability Reporting Standards), une méthodologie développée avec l’EFRAG, qui garantira une grande homogénéité des méthodes d’évaluation de la performance extra financière entre les différents secteurs et pays de l’UE, au même titre que la normalisation comptable a pour objectif de rendre vraiment comparable les performances financières des entreprises

Que va-t-il se passer avec le CSRD et quand ?

L’Union européenne a déjà adopté la CSRD et les plus grandes entreprises ont déja commencé à la mettre en œuvre.

Voici les principales étapes de ce processus :

- 2021 La Commission européenne adopte la CSRD

- 2022 Les États membres transposent la CSRD dans leur législation nationale

- 2023 Les entreprises s'adaptent aux exigences CSRD - Les entreprises doivent se préparer aux nouvelles exigences de reporting

- 2025 Entrées en vigueur de la CSRD pour les entreprises remplissant deux des critères suivants : plus de 250 salariés, plus de 50 millions € de chiffres d'affaires, plus de 25 millions € de total de bilan

- 2026 Les entreprises doivent déposer leurs rapports pour l'année 2025

Les informations communiquées par l’entreprise doivent être certifiées par un commissaire aux comptes

CSRD : Quelles sont les informations à fournir ?

Le reporting extra-financier porte sur les données ESG (Environnementaux, Sociaux et Gouvernance) de l’entreprise. Il s’agit :

- des facteurs environnementaux : atténuation et adaptation au changement climatique, biodiversité, utilisation des ressources… ;

- des facteurs sociaux : égalité des chances, conditions de travail et respect des droits de l’homme et des libertés fondamentales… ;

- des facteurs de gouvernance : rôle des organes d’administration, activités de lobbying, gestion des relations avec les partenaires commerciaux…

Les informations communiquées par l’entreprise doivent être certifiées par un commissaire aux comptes ou par un organisme tiers indépendant accrédité.

Évaluation : Que devez-vous savoir ?

La CSRD et son système de normes sous-jacent, les ESRS, décrivent les principales attentes en matière de pratiques de gestion durables dans l’Union européenne dans les domaines de l’environnement, du social et de la gouvernance.

Les entreprises devront être en mesure de répondre à des questions telles que :

- Quels sont leurs niveaux d’émissions de CO2 ? et celles lies à l’usage de leurs produits et services?

- Commandent-elles auprès de fournisseurs durables ?

- Quels types de programmes d’égalité des chances en matière d’embauche ont-elles mis en place ?

- Ont-elles pollué l’environnement local ?

- Réduisent-elles avec succès leur consommation d’énergie ?

- Quelle est leur consommation d’eau ?

- Sont-elles conformes aux normes environnementales ?

Les ESRS exigent un mélange de données quantitatives et qualitatives. Les entreprises doivent collecter les données de manière standardisée et cohérente et les soumettre chaque année, avec leur rapport financier annuel.

Vous souhaitez mettre en œuvre la CSRD ?

Structurez dès maintenant votre démarche CSRD

Natura Consilium est spécialisé dans l’accompagnement personnalisé lié à la conformité CSRD en un seul cabinet :

- Aide au choix d’un logiciel de gestion ESG intuitif avec un modèle CSRD unique et prêt à l’emploi

- Conformité, collecte de données et reporting, presque sans efforts

- Guidage étape par étape par notre équipe d’experts